Dépenses concernées

![]() Vous pouvez bénéficier d’un crédit d’impôt si vous engagez des dépenses au titre des services à la personne qui vous sont rendus à votre résidence principale ou secondaire située en France, que vous en soyez propriétaire ou non.

Vous pouvez bénéficier d’un crédit d’impôt si vous engagez des dépenses au titre des services à la personne qui vous sont rendus à votre résidence principale ou secondaire située en France, que vous en soyez propriétaire ou non.

Calcul de l’avantage fiscal

Le crédit d’impôt est égal à 50% des dépenses effectivement supportées, retenues dans une limite annuelle (entre 12 000 et 20 000 € selon votre situation).Vous ne devez déclarer que les sommes restant finalement à votre charge. Vous devez donc déduire des sommes payées les aides que vous avez perçues pour l’emploi à domicile (par exemple les aides financières versées par le comité d’entreprise).

Les sommes soumises à crédit d’impôt pour les services à domicile sont à déclarer dans la case 7DB. Si c’est la première année pour laquelle vous avez recours aux services d’une personne à domicile, indiquez-le en cochant la cache 7DQ.

Justificatifs à produire

Sur demande du service des impôts vous devrez fournir l’attestation fiscale annuelle établie par l’association ou l’entreprise qu’elle vous remettra au début de l’année suivant les prestations à domicile.

Prélèvement à la source

En janvier de chaque année, 60 % du crédit d’impôt calculés sur la déclaration fiscale de l’année précédente vous sont versés. En été une régularisation a lieu en tenant compte des 40 % restants. Vous pouvez renoncer à ces versements si vous n’utilisez plus de service à domicile.

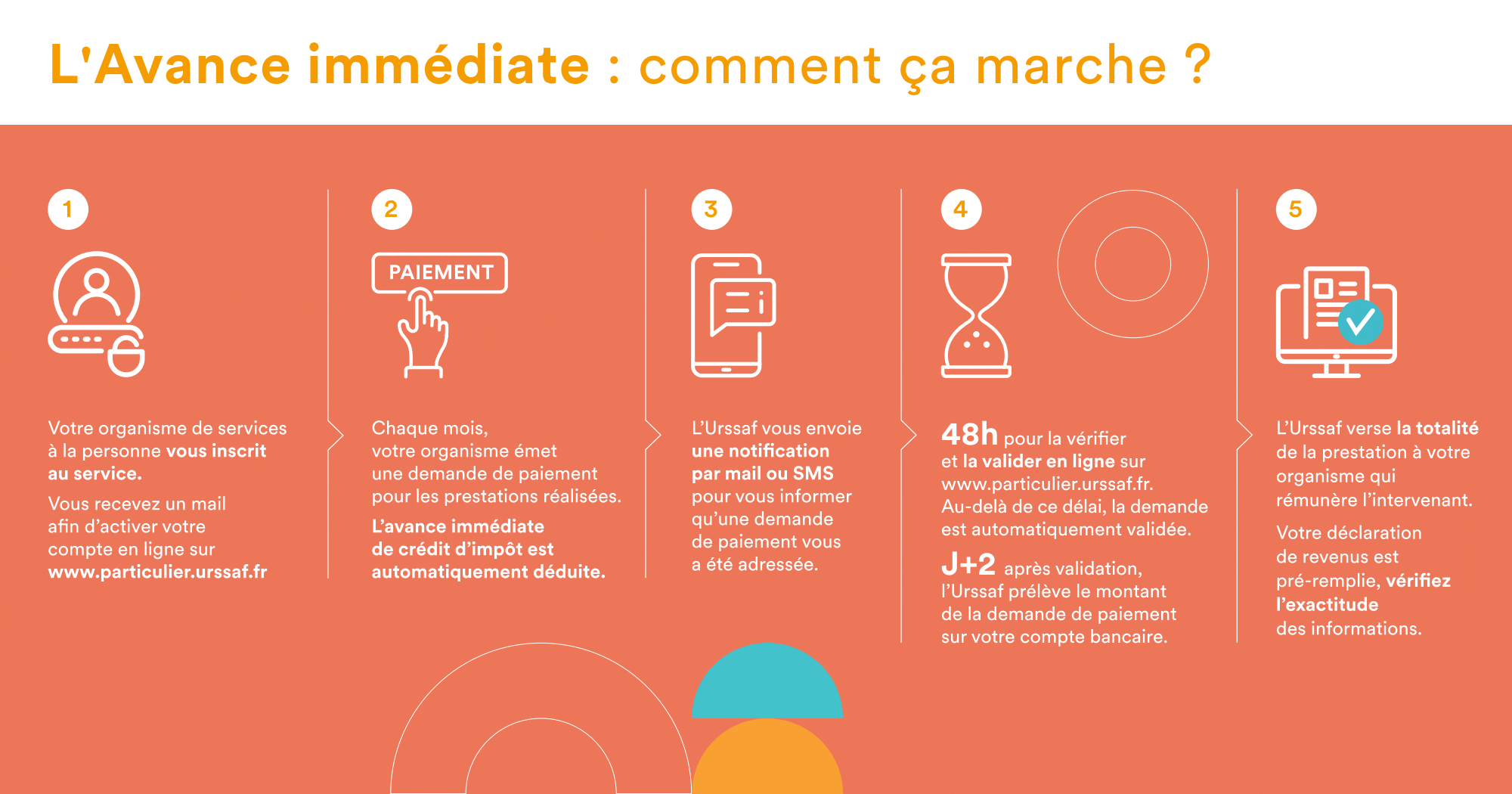

Service Avance immédiate

Avance immédiate est un service optionnel et gratuit mis en place par l’Urssaf et la Direction générale des Finances publiques. Il permet la déduction immédiate de votre crédit d’impôt de 50% lors du paiement de votre facture à votre organisme prestataire de service. Concrètement, pour une dépense de 200 € de services à la personne, l’Urssaf ne prélèvera plus que les 100 € de reste à charge. Chaque professeur répercutera donc cet allègement dans les factures qu’il vous soumettra.

C’est très simple puisque c’est votre professeur habilité qui s’occupe de tout ! Avec votre autorisation, c’est votre organisme de services à la personne qui crée votre compte. Ensuite, vous recevez une notification de l’Urssaf vous invitant à activer votre compte sur un site dédié : www.particulier.urssaf.fr.

Votre professeur vous adresse les demandes de paiement suite aux prestations réalisées à votre domicile. Vous avez un délai de 48h pour la valider ou la refuser. En un coup d’œil et à tout moment, vous pouvez visualiser depuis votre compte en ligne le crédit d’impôt consommé ainsi que le montant encore disponible pour l’année en cours.

Les plafonds de crédit d’impôt sont les mêmes que sans le service Avance immédiate et consultables à cette adresse.

Pour toute question relative au service Avance immédiate, votre professeur est votre interlocuteur privilégié.

Découvrez la vidéo de présentation de l’Urssaf : Services à la personne : découvrez l’avance immédiate

Sources :

impots.gouv.fr

economie.gouv.fr

service-public.fr

urssaf.fr